产品中心产品中心

永安研究丨【2024年年报】纸浆:凛冬已过暖春将至 发布时间:2024-03-03 22:05:30作者: hth登录官网

2023年的纸浆行情可以说是跌宕起伏。在海外加息背景下,欧美需求疲软,纸浆的进口压力陡增,高供应预期下,上半年纸浆经历了一波2000元的顺畅下跌。随后现货筑底企稳,国内疫后复苏背景下的强劲造纸需求有效的承接了纸浆的进口高增长,一场波澜壮阔的补库上涨随之启动。展望2024年,针叶几乎无新增投产,阔叶投产压力犹存,而下游投产也仍然较多。在欧洲港口库存持续去化的背景下,发往中国的比例预计将较今年缓解,供需将从宽松转向平衡,价格重心有望上移。

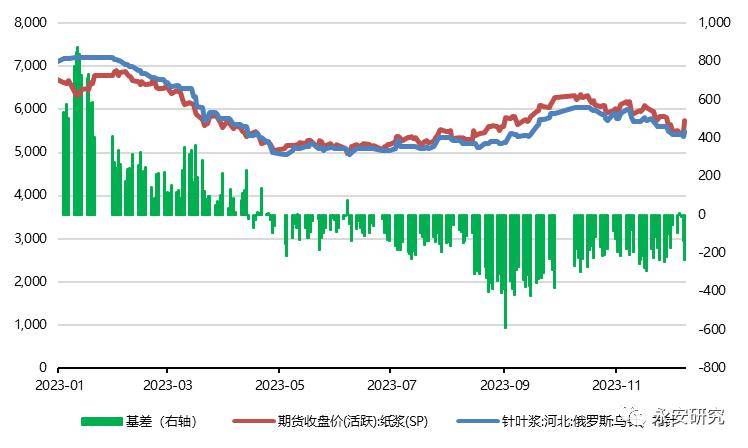

1月-4月,高供应压力下的流畅下跌。在海外加息背景下,欧美需求疲软,全球纸浆库存处于历史高位,发运至中国比例大幅度提高。叠加海外阔叶浆处于产能投放周期,阔叶浆在投产预期下率先下跌,带动针叶浆开始下跌,基差不断走弱,针阔价差走强。

5月-10月,补库周期下的震荡上行。在经历了一季度的流畅下跌以后,阔叶现货到了4000元的位置,下游开始出来补库。阔叶的供需其实本身并没那么悲观,因为高价的木片成本,供应端国产阔叶在1-10月同比其实是负增长,而下游需求如生活纸的同比增速却达到了26%。随后利多逐渐释放,先是阔叶浆美金的报价连续两轮提涨30美金,同时人民币汇率加速贬值,进口成本明显提高。阔叶领涨,而针叶自身供需相对宽松,针阔价差收窄,阔叶“顶”着针叶震荡上行。随后进入金九银十的传统旺季,下游订单转好,持货意愿走强,补库积极,纸浆价格一路上行。

10月至今,需求转弱的震荡回落。旺季以后,需求开始边际走弱,下游毛利收窄,开工下降,库存累积,而供应继续保持高增长。在供增需弱的格局下,仍在历史高位的针叶库存和即将注销的老仓单压力开始重新显现,同时阔叶的支撑也边际走弱,纸浆价格震荡回落。

2023年全球纸浆出运量整于历史较高水平,其中针叶浆发运量较去年有所恢复,阔叶浆处于历史较高水平,但在海外高利率背景下,全球造纸需求同比处于偏低水平。PPPC最新多个方面数据显示,1-10月全球纸浆累计发运量4491万吨,同比上升1.1%,针叶浆累计发运1867.2万吨,同比回落0.1%,阔叶浆累计发运2464.9万吨,同比增加3.8%。2023年1-10月W20对中国纸浆发运量累计1677.7万吨,累计同比增加24.3%,占全球纸浆发运量的37.4%,22年同期为30.4%。W20对中国针叶浆发运量累计636.4万吨,累计同比增加30.3%,占全球针叶浆发运量的34%,22年同期为26%。发运至中国的商品浆与针叶浆的增幅均高于全球发运量的增幅,这一现象背后的主要驱动是疫情后我国造纸需求迅速恢复,线下餐饮、会展、旅游等社交活动恢复正常带动成品纸需求走强,欧美等发达国家需求走弱则源自于全球央行高利率政策的抑制。

2023年我国纸浆进口总量处于历史同期较高水准,针叶浆、阔叶浆进口量双双处于近六年高位。2023年,针叶浆进口量处于近六年较高水平,阔叶浆进口量更是创历史上最新的记录,针叶浆全年维持供应宽松的格局。根据中国海关总署数据,2023年1-10月我国纸浆累计进口2988万吨,累计同比增长22.9%,其中漂白针叶浆累计进口761.5万吨,累计同比增长28.3%,漂白阔叶浆累计进口1327.7万吨,累计同比增长23.8%。由于我国纸浆对外依存度较高,且针叶浆进口依存度超90%,因此2023年进口量的高增长极大缓解了2022年纸浆供应短缺的问题。一季度Arauco智利工厂160万吨阔叶浆和UPM乌拉圭工厂210万吨阔叶浆的产能投放增加了全球阔叶浆供应能力,预期阔叶浆进口量明年仍将处于高位,针叶浆进口量则将由欧洲需求恢复程度和成品纸企业补库周期决定。

国产方面,受制于阔叶进口木片价格偏高因素影响,国产阔叶浆产量会降低,全年无大型装置投产。海关多个方面数据显示,2023年1-10月阔叶木片进口量累计1185.6万吨,累计同比减少21%,进口持续缩量的原因是木片价格处于历史高位,而同期阔叶浆价格偏低,现货采买更具有经济性,直到年中阔叶木片价格降至低位后进口量才有所恢复。根据卓创资讯数据,2023年1-11月阔叶浆国产量约753.6万吨,同比下降1.8%,这是阔叶明显比针叶紧张的重要原因。

受供应恢复、需求收缩、预期转弱等因素的影响,进口纸浆价格逐步从高位回落,下游原纸企业成本压力较去年缓解,利润得到修复。自3月开始,终端需求偏弱的现实掣肘纸企利润继续修复,不同纸种市场行情报价不断下调,利润空间收缩。6月至10月,传统旺季临近,纸厂挺价心态浓厚,叠加终端需求有所改善,各纸种市场价提涨传导顺畅,文化纸涨幅最明显。随着需求的改善,全国机制纸产量不断创下历史上最新的记录,对纸浆的消耗也不断走强。全年视角看,作为互补品的阔叶浆虽然进口量持续高增,但国产部分有所减少且需求不断超预期,从5月开始走出了一波流畅的上涨行情,制约纸厂利润继续上行。阔叶浆价格的持续上涨带动针叶浆现货价格上行,随后从9月开始外商美金报价不断调高,纸厂利润承压逐步走低。旺季过后终端需求再次转弱,生活用纸价格率先回落,纸厂利润空间进一步压缩。根据卓创资讯数据,1-10月双铜纸、双胶纸、白卡纸、生活用纸表观消费量累计同比增速分别为14.2%、13.2%、2.9%和21.0%。出口方面,1-10月铜版纸、双胶纸、白卡纸、生活用纸、特种纸出口累计增速与依存度分别为-19.6%/13.4%、32.0%/10.2%、-9.4%/25.2%、42.1%/6.9%和11.5%/36.5%。

尽管2023年利润有所反复,但除白卡之外,其余纸种利润水准整体较去年修复明显,开工率中枢上移,叠加双胶纸、白卡纸、生活用纸产能投放较多,木浆用纸整体产量高增。根据卓创资讯数据,1-11月双铜纸产量累计447.6万吨,同比增长7.1%,双胶纸产量累计918.2万吨,同比增长17.1%,白卡纸产量累计962.6万吨,同比增长1.6%,生活用纸产量累计1072.4万吨,同比增长19.9%。近五年双胶纸、白卡纸、生活用纸产能均处于扩张周期,以白卡纸为例,2023年预计新增产能250万吨,增速约15.6%。下游纸企的产能扩张与开工率的提升有效承接了纸浆供应的高增长,文化纸与生活用纸的表现更为突出,主要得益于疫情后线下场景消费恢复带来的需求增加与木浆成本下降带来的利润空间扩张。

2023年纸浆港口库存年初同步累库但年中开始分化,针叶浆港口库存不断累库至历史上最新的记录,阔叶浆港口库存自年中开始不断去化至历史新低。当前港口库存合计约220.7万吨,其中针叶浆159.1万吨,阔叶浆61.6万吨,分别较年初累库50.9万吨,去库16.9万吨。成品纸库存方面,下游纸厂企业库存主动去库,社会库存逐步累积,显示终端动销压力增大。卓创多个方面数据显示,截止11月末,四大纸企业仓库存储的总量由2022年末的238.6万吨去化至188.3万吨,社会库存则由531.5万吨累库至550.8万吨。分品种看,双铜纸、双胶纸、白卡纸企业库存均较去年末去库,生活用纸企业库存则变化不大,社会库存方面,双胶纸、白卡纸、生活用纸较去年末累库,双铜纸小幅去库。纸企库存结构分化,生产利润虽有所修复但社会库存边际偏累库显示终端销售逐步走差,影响纸企生产信心。

根据统计局数据,2023年以来造纸及纸制品行业PPI同比由-1.7%下降至-6.2%,模以上造纸及纸制品企业存货同比由年初7.1%下降至-6.4%,总利润累计同比经过半年筑底后逐步改善至-13.6%。经过近8个月的主动去库后,造纸及纸制品行业企业库存已回归至较低水平,造纸及纸制品PPI逐步企稳回升的同时纸浆价格的持续下跌支撑了盈利修复的空间,规模以上造纸企业总利润累计同比已连续6个月改善。从库存周期视角看,当前造纸行业正处于主动去库向被动去库的转化,造纸行业库存周期自2020年以来已接近3年时间,预计明年造纸行业将完成去库的过程,未来随着盈利能力的逐步改善,行业整体有望进入主动补库周期。

23年纸浆浆供应恢复且新投产较多,叠加欧洲需求疲软,全年浆价低位运行,24年产能投放进程预计较今年会降低。分品种看,23年全球针叶浆退出约133.5万吨,新增约103万吨,阔叶浆退出约37.5万吨,新增约370万吨,合计产能增速分别为-1.5%、4.7%。24年针叶浆预计新增40万吨,其中主要为四季度PaperExcellence加拿大工厂的35万吨新投产,考虑到隐含的浆线退出因素,产能增速预计为-0.4%;阔叶浆预计新增330万吨,其中最重要的包含一季度CMPC巴西工厂的35万吨和三季度Suzano巴西工厂的255万吨,产能增速预计为2.2%。长周期视角看,全球针叶浆产能呈逐步下降趋势,阔叶浆产能则稳定增加,根本原因在阔叶木的生长周期较针叶木快,更能满足工业造纸、木材加工的需求,并且近年来下游纸厂在生产的全部过程中的发展趋势更偏好于使用漂白阔叶浆替代漂白针叶浆。

根据PPPC统计,2022年全球商品浆总需求量约为6541.6万吨,其中国、欧洲、北美需求占比分别为35.4%、26.5%和12.2%,2023年全球总需求预计同比增长4.1%至6810.5万吨,中国、欧洲、北美占比分别为41.4%、22.5%、11.1%。2017-2022年,全球商品浆需求量年均复合增速仅为1.1%,中国则保持5%左右的增速,预计2023年同比增速高达21.8%,是拉动全球商品浆需求量保持增长的重要力量。海外方面,自2022年俄乌战争开始,欧美国家能源价格飙升引发全球央行猛烈加息抑制通胀,欧美制造业PMI快速下滑至荣枯线以下,纸浆消费水平也持续向下。进入2023年,欧美国家利率水平高企,制造业景气度持续走弱,直到年中欧美国家才逐步按下加息暂停键,制造业PMI也随之企稳。库存方面,2022年中至今,欧港完成了一轮被动补库与主动去库过程,目前欧港库存约124.5万吨。根据过往经验,在通胀没有反复的情况下,2024年海外有望进入降息周期,制造业景气度预期走强,带动纸浆消费水平提升。因此,明年欧美纸浆需求占比有望提升,国内纸浆供给压力将较今年缓解。

从需求端看,文化纸中的双胶纸以及生活用纸表现亮眼,内需、外需的共振走强有效承接了进口量高增的压力。2024年成品纸端新投产仍多,叠加纸厂当前库存水平位于低位,需求预测仍有增长,幅度取决于需求成色。

综合来看,当前国外商品浆厂商仓库存储上的压力不高,后续发往国内的纸浆出运量进一步提升的空间存在限制,同时当前进口利润仍持续倒挂,港口库存高企,贸易商、纸厂进口意愿降低。参考图14,纸浆供应压力的问题预计将在2024年逐渐缓解。进口方面,在今年的高基数下,我们假定明年的进口增速为5%。国产方面,阔叶浆、化机浆预计仍有不少产能投放,国内产量增速假设为9.5%。如果需求能达到往年的平均增速,那么平衡表将由供应宽松转向供需平衡的格局,浆价在2024年全年的重心将有所上移。分浆种看,由于针叶的投产格局比阔叶好,大逻辑上应该维持“买针抛阔”的操作,针阔价差相比今年有望走扩。

- 上一篇: 河北报业传媒集团处理文明用纸公告

- 下一篇: 中国128克铜版纸数据监测报告